Pengertian Jurnal dan Fungsinya

Jurnal merupakan catatan akuntansi pertama setelah bukti transaksi

Jurnal merupakan catatan akuntansi pertama setelah bukti transaksi. Fungsi jurnal adalah menyediakan catatan yang lengkap dan permanen dari semua transaksi perusahaan yang disusun dalam urutan kronologis kejadiannya sebagai referensi di masa mendatang. Tujuan mencatat transaksi ke dalam jurnal adalah untuk menunjukkan pengaruh setiap transaksi ke dalam akun perusahaan.

Jurnal digunakan sebagai dasar untuk melakukan posting ke akun di buku besar.

Dalam siklus akuntansi perusahaan, jurnal merupakan kegiatan pencatatan dasar sebelum posting akun di buku besar. Dengan demikian, bila terjadi kesalahan dalam membuat jurnal, mengakibatkan akun di buku besar juga salah, sehingga laporan keuangan pun pada akhirnya juga salah.

Ayat-ayat jurnal merupakan pendebitan dan pengkreditan akun yang terlibat dalam suatu transaksi

Jurnal juga merupakan permulaan pencatatan secara kronologis berupa pendebitan dan pengkreditan dari transaksi keuangan yang telah terjadi serta penjelasannya. Pendebitan dan pengkreditan transaksi dilakukan menurut kaidah pencatatan debit dan pencatatan kredit, dimana pencatatan debit harus dilakukan lebih dulu baru kemudian pencatatan kredit. Pencatatan debit dan pencatatan kredit ini merupakan kegiatan dalam jurnal yang biasanya juga disebut sebagai pencatatan ayat-ayat jurnal.

Bentuk-Bentuk Buku Jurnal (Harian)

Bentuk jurnal meliputi jurnal umum, jurnal khusus, jurnal penyesuaian (adjustment journal), jurnal penutup dan jurnal pembalik.

Terdapat beberapa macam bentuk jurnal, diantaranya meliputi jurnal umum, jurnal khusus, jurnal penyesuaian (adjustment journal), jurnal penutup dan jurnal pembalik. Setiap bentuk jurnal ini memiliki fungsinya masing-masing.

Jurnal umum adalah jurnal standar untuk transaksi secara umum

Jurnal umum merupakan jurnal standar yang berbentuk secara umum. Jurnal ini biasanya juga disebut sebagai jurnal memorial. Umumnya buku jurnal atau buku harian menggunakan bentuk jurnal umum dua kolom. Kolom-kolom dalam jurnal ini meliputi:

1. Kolom Tanggal (A)

Kolom ini digunakan untuk mencatat tanggal kejadian transaksi yang dicatat berdasar urutan kronologi kejadiaannya.

2. Kolom Keterangan (B)

Kolom ini digunakan untuk mencatat ayat-ayat jurnal transaksi sesuai dengan urutan debet kredit dalam setiap transaksi. Ayat jurnal debit harus dicatat dahulu kemudian baru diikuti ayat jurnal kredit. Cara penulisan ayat jurnal kredit dilakukan dengan agak masuk ke dalam. Hal ini dilakukan untuk setiap transaksi.

3. Kolom Referensi (C)

Kolom ini digunakan untuk menandai ayat-ayat jurnal yang sudah diposting ke buku besar.

4. Kolom Debit (D)

Kolom ini digunakan untuk mencatat jumlah yang harus didebit dari suatu transaksi.

5. Kolom Kredit (E)

Kolom ini digunakan untuk mencatat jumlah yang harus di kredit dari suatu transaksi.

Selain kolom-kolom tersebut dalam setiap halaman buku jurnal harus diberi halaman jurnal (G) di pojok kanan atas serta judul jurnal (F) yang dibuat di tengah atas. Ilustrasi dibawah ini menjelaskan jurnal umum dua kolom dengan ayat jurnal yang sudah dicatat (dijurnal).

Ilustrasi : Jurnal Umum Dua Kolom

Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi.

Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi Jurnal khusus meliputi jurnal khusus penerimaan kas, jurnal khusus pengeluaran kas, jurnal khusus penjualan, dan jurnal khusus pembelian. Contoh jurnal khusus pengeluaran kas dan penerimaan kas nampak dalam ilustrasi-ilustrasi berikut:

Ilustrasi : Jurnal Khusus Pengeluaran Kas

Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi.

Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi Jurnal khusus meliputi jurnal khusus penerimaan kas, jurnal khusus pengeluaran kas, jurnal khusus penjualan, dan jurnal khusus pembelian. Contoh jurnal khusus pengeluaran kas dan penerimaan kas nampak dalam ilustrasi-ilustrasi berikut:

Ilustrasi : Jurnal Khusus Pengeluaran Kas

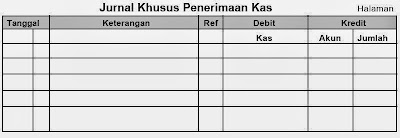

Ilustrasi : Jurnal Khusus Penerimaan Kas

Ilustrasi : Jurnal Khusus Penerimaan Kas

Sebagaimana jurnal umum, jurnal khusus ini juga terdiri dari beberapa kolom. Penjelasan untuk masing-masing kolom diberikan sebagai berikut:

1. Kolom tanggal berisi tanggal terjadinya transaksi yang dicatat secara kronologis.

2. Kolom keterangan berisi penjelasan bukti transaksi pengeluaran maupun penerimaan kas.

3. Kolom Referensi digunakan untuk menandai ayat-ayat jurnal yang sudah diposting ke buku besar

4. Kolom Debit di jurnal pengeluaran kas digunakan untuk mencatat akun yang terpengaruh oleh transaksi pengeluaran kas yang dilakukan beserta junlahnya, sementara itu kolom debit di jurnal penerimaan kas berisi jumlah kas yang masuk dalam transaksi.

5. Kolom Kredit dalam jurnal pengeluaran kas digunakan untuk mencatat jumlah yang dikeluarkan dalam transaksi, sedangkan kolom kredit di jurnal penerimaan kas berisi nama akun yang terpengaruh transaksi penerimaan kas beserta jumlahnya.

Seperti pada jurnal umum, di jurnal khusus inipun untuk setiap halaman jurnal harus dilengkapi dengan nomor halaman serta judul jurnal.

Jurnal penyesuaian untuk menyesuaikan ayat-ayat jurnal yang belum tepat

Jurnal penyesuaian (adjustment) adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo akun yang belum tepat, seperti saldo pos akrual dan deferal

Jurnal penutup adalah jurnal yang dibuat untuk menutup akun-akun pendapatan, beban dan prive

Jurnal penutup adalah jurnal yang dibuat pada akhir periode untuk menutup atau membuat saldo menjadi nol atas akun pendapatan, akun beban akun laba/rugi, prive dan sebagainya. Akun-akun yang memerlukan jurnal penutup adalah akun-akun yang termasuk dalam kelompok akun laba/rugi.

Jurnal pembalik untuk membalik ayat-ayat penyesuaian

Sedangkan jurnal pembalik adalah jurnal yang dibuat pada awal periode untuk membalik jurnal penyesuaian tertentu.

Source : http://kurikulum-baru.blogspot.com/2014/02/jurnal-pengertian-fungsi-dan-bentuk.html#.VG1jS2ddvIU

Sebagaimana jurnal umum, jurnal khusus ini juga terdiri dari beberapa kolom. Penjelasan untuk masing-masing kolom diberikan sebagai berikut:

1. Kolom tanggal berisi tanggal terjadinya transaksi yang dicatat secara kronologis.

2. Kolom keterangan berisi penjelasan bukti transaksi pengeluaran maupun penerimaan kas.

3. Kolom Referensi digunakan untuk menandai ayat-ayat jurnal yang sudah diposting ke buku besar

4. Kolom Debit di jurnal pengeluaran kas digunakan untuk mencatat akun yang terpengaruh oleh transaksi pengeluaran kas yang dilakukan beserta junlahnya, sementara itu kolom debit di jurnal penerimaan kas berisi jumlah kas yang masuk dalam transaksi.

5. Kolom Kredit dalam jurnal pengeluaran kas digunakan untuk mencatat jumlah yang dikeluarkan dalam transaksi, sedangkan kolom kredit di jurnal penerimaan kas berisi nama akun yang terpengaruh transaksi penerimaan kas beserta jumlahnya.

Seperti pada jurnal umum, di jurnal khusus inipun untuk setiap halaman jurnal harus dilengkapi dengan nomor halaman serta judul jurnal.

Jurnal penyesuaian untuk menyesuaikan ayat-ayat jurnal yang belum tepat

Jurnal penyesuaian (adjustment) adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo akun yang belum tepat, seperti saldo pos akrual dan deferal

Jurnal penutup adalah jurnal yang dibuat untuk menutup akun-akun pendapatan, beban dan prive

Jurnal penutup adalah jurnal yang dibuat pada akhir periode untuk menutup atau membuat saldo menjadi nol atas akun pendapatan, akun beban akun laba/rugi, prive dan sebagainya. Akun-akun yang memerlukan jurnal penutup adalah akun-akun yang termasuk dalam kelompok akun laba/rugi.

Jurnal pembalik untuk membalik ayat-ayat penyesuaian

Sedangkan jurnal pembalik adalah jurnal yang dibuat pada awal periode untuk membalik jurnal penyesuaian tertentu.

Source : http://kurikulum-baru.blogspot.com/2014/02/jurnal-pengertian-fungsi-dan-bentuk.html#.VG1jS2ddvIUAnda sedang membaca artikel tentang Jurnal, Pengertian, Fungsi dan Bentuk-bentuknya. dan anda bisa menemukan artikel Jurnal, Pengertian, Fungsi dan Bentuk-bentuknya. ini dengan url https://hadiedjava.blogspot.com/2014/11/jurnal-pengertian-fungsi-dan-bentuk.html,anda boleh menyebar luaskannya atau mengcopy paste-nya jika artikel Jurnal, Pengertian, Fungsi dan Bentuk-bentuknya. ini sangat bermanfaat bagi teman-teman anda,namun jangan lupa untuk meletakkan link Jurnal, Pengertian, Fungsi dan Bentuk-bentuknya. sumbernya.

0 Komentar:

Post a Comment